警报! 二手房停贷 到底透露什么信号?

继前段时间各大媒体传出合肥多家银行停贷二手房之后,又有消息称沈阳有银行发布了新的限贷门槛:二环以内房屋房龄不得超过20年,二环以外房龄不得超过15年。

该消息一处,让本就不平静的二手房市场变得沸沸扬扬。

对此,当地中介还特意做了总结:

1、只受理60㎡以上的房产;

2、二环内房龄不超过20年,二环外房龄不超过15年;

3、顶楼二套55贷;

4、取消学区房差别化;

5、政策自9月23日开始执行。

在大多数城市中,二手房按揭贷款房龄门槛都是30年,而随着新一轮楼市调控收紧,已有城市将贷款门槛从30年调整到了20年,但是将门槛收紧到15年的城市,却是极少数的。

这意味着,二手房想要变现的难度开始变大,而老房子的流动性越来越弱,老破小的不确定性也越来越高。

01、停贷二手房,一石激起千层浪

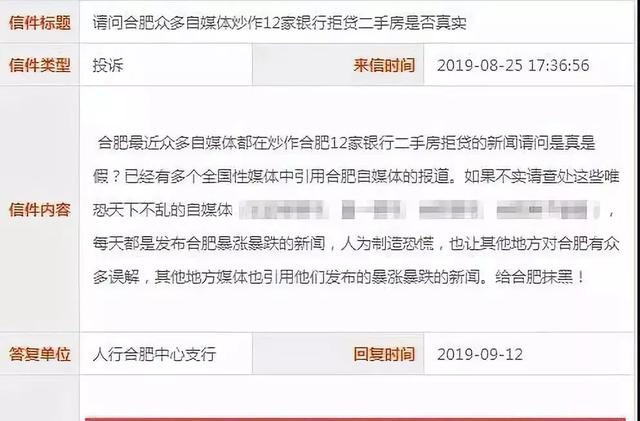

此次风波的起源自然是要归结于合肥二手房“全面停贷”的消息,当该消息走街串巷、漫天飞舞时,合肥官方也终于做出了回复。

据人民银行合肥中心支行回复称:二手房“全面停贷”的消息为假,合肥二手房并没有停贷!

此消息一出,预想的效果应该是人们能够放下心来,该吃吃,该喝喝,但真正的结果却是让不少的合肥购房者炸了个锅。

“别问银行,问贷款的人!问题追查不能本末倒置了!”

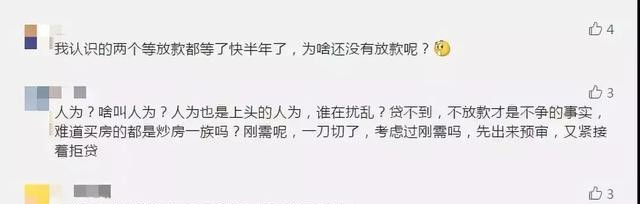

“停贷了,我都找了好几家银行,都不贷二手房”

“我认识的两个等放款都等了快半年了,为啥还没有放款呢?”

“不放款才是不争的事实,难道买房的都是炒房一族吗?刚需呢,一刀切了,考虑过刚需吗?先出来预审,又紧接着拒贷”

“停贷了,我都找了好几家银行,都不贷二手房”

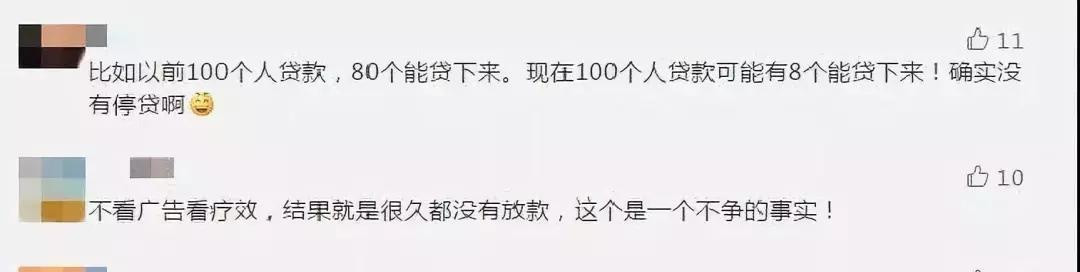

“比如以前100个人贷款,80个人能贷下来。现在100个人贷款可能有8个能贷下来!确实没有停贷啊”

“不看广告看疗效,结果就是很久都没有放款,这个是一个不争的事实!”

“那贷不到是为啥呢?”

事实上,这些银行确实没有一概拒贷二手房,也没有对二手房进行停贷。但是由于二手房的贷款额度严重不足,所以其放款遥遥无期,想要排队不知要到猴年马月了。

所以这种情形,虽未停贷,但实则与停贷并没有太多实质性的区别。

这件事也足以说明:二手房在调控体系中处于相对弱势地位。

02、二手房贷的壁垒

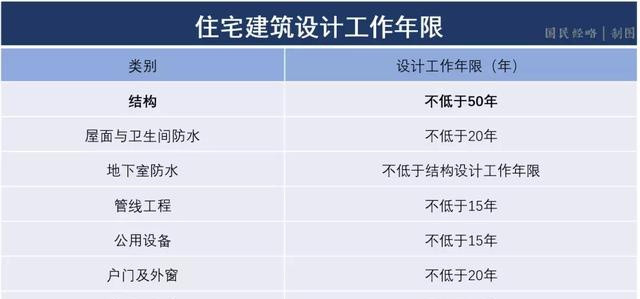

众所周知,我国住宅的土地使用权是70年(商铺公寓40年)。但是,我国住宅的设计寿命只有50年,而很多房子未必能撑到50年。

在最近几年,小区衰败的新闻不绝于耳,很多房子疏于维护,房龄不到20年,但实际寿命早已超过30岁。

这其中,不乏部分老旧小区倾斜、坍塌等极端案例,老房子的建筑质量成了二手房交易的最大障碍。

目前,90后逐渐成为楼市购房主力,他们的消费观主要以”超前消费“为主,能全款买房的购房者还是少数,房贷门槛的提高,也预示着未来各个城市二手房市场也将设置不同程度的限制门槛。

一般而言,住房贷款对房龄的要求是30年(局部地区20年),而贷款年限与房龄之和不得超过40年(少数城市50年,部分城市30年)。

若是房龄一旦超过25年或30年,在大多数城市都将拿不到贷款,只剩全款一条路。即使能贷下款来,这些老房子也会受到其他方面的诸多限制。

03、新房与二手房之论

上述言论并不是说二手房就没有市场,就不能买了。相反,与新房相比,二手房的性价比更高,市场需求更大。

新房房价,一般都会透支未来几年的利好,且许多利好都只是空头许诺,无法兑现。

而二手房则是所见即所得。尤其是对于次新房来说,与新房的差别并不大,但其价格却要远远低于新房,性价比更高。

当然,这只是针对一二线城市来说,对于三四线城市,其情况又有所不同。

三四线城市的新房供应量大,但二手房市场却较于疲弱,在这类城市买新房还是二手房并不能一概而论。

但其确有着一条核心原则——跟着权力中心走!政府机构外迁就跟着去新区买新房,政府机构不动就守着这些中心。

所以,未来买房,不仅要考虑升值空间,更要考虑流动性,尤其要将变现的难易程度放在首位。

04、二手房停贷的消息到底传递了什么信号?

正如大家所熟知,二手房市场一直被称为“兑现市场”或“套现市场”,也被认为最能反映楼市现状的市场。

其任何一个环节都不能少,尤其兑现通道受阻时,释放出的信号远比房价涨跌更可怕。

虽然二手房停贷的消息为虚,但二手房在调控体系中仍旧处于相对弱势地位,二手房想要变现的难度也在不断加大。

对于普通购房者来说,全款买房毕竟少数,就算贷款买不了二手房,大不了去买期房。只不过增加了时间成本,影响有限。

但对卖房者来说,无疑是釜底抽薪。卖不出去的,才最为致命。

那么对于城区的老破小来说,是否就要立即出手呢?其不能一概而论。

1、对于有中心学区加持的老破小来说,自无需担忧。因为即便贷款房屋房龄调整,甚至说二手房真的停贷了,有意向全款购买的几率也要大于其他群体。

2、对于纯粹的刚性居住房,其影响也不大。因短期内不考虑出手,也不考虑后期的升值或者投资,所以大可慢慢等待有缘人。

3、为博拆迁而不愿出手的老破小则要思量再三。近些年,因新一轮的旧改早已不再执着于拆迁重建,特别是那些容积率过高的小区、空置率过高的区域更是如此。

提示:本网部分文章内容转载于网络,转载之目的在于传递更多信息,服务广大人民为初衷,并不代表本网赞同其观点和对其真实性负责!如图片、文字及视频有侵犯您的权益请联系右下角本站客服,我们将在第一时间删除,感谢您的关注与支持!

- 山东省又一盛会将于8月26日在临沂开幕

- 临沂停靠4站!山东环线高铁来了!

- 山东2026年夏季高考成绩今日公布!

- 山东公安:警惕这5类高发涉考诈骗

- 临沂城区新规划!这些片区重点发展!

- 临沂,全国地级市第一!

- 2026临沂马拉松官宣定档11月1日!

- 临沂将新建一座大桥!位置公布

- “五一”嗨玩临沂|各大景区优惠合集速收藏!

- 334亿元!临沂3条高速,启动在即

- 支持潍坊、临沂、济宁等市建设区域副中心城市!

- 临沂2026年20项民生实事

- 临沂即将建设5座高铁站,马上开工!

- 3月1日正式施行!临沂出台现制现售饮用水管理办法

- 北城新区这一片区,即将迎来大变化!

- 最高拘留10日!临沂市公安局通告

- 沂水县全德肉鸡养殖场年出栏210万只肉鸡项目 环境影响评价报批前公示

- 2026年临沂市政府工作报告出炉!

- 临沂市政协十六届五次会议举行

- 临沂最新行政区划代码公布!