临沂房地产: “坚挺的繁荣”和“最后的喜悦收割”

奇怪的悖论

我想2019年对于临沂地产市场来说是很奇怪的一年,因为在全国一二线市场走向下坡路的时候,临沂市场依然坚挺着,甚至出现了“坚挺的繁荣”。不难看到我们的朋友圈一直充斥着济南和青岛降价,楼盘“站岗”等下行的新闻,而临沂市场却是以“火热的战局”。我就只拿几个大家关注度高的项目来说:万科河东新都会项目首开小高层674套,去化630套,去化率94.5%;洋房274套,去化263套,去化率96%,销售超过了12亿。虽然万科没有大张旗鼓的宣传自己的到底卖了多少,但是确实在临沂市场空挡的时候收割了一份尊严。而另一品牌房企碧桂园火车站项目“翡丽之光”首开了248套房源,毫无悬念的全部去化;碧桂园另一个项目北城新区凤凰壹品项目6栋洋房共计188套房源当天开盘去化了差不多。另外如本地房企儒辰掌舵东岸等项目也开盘去化的七七八八。至少从目前阶段,我们感受到了房子确实卖的很好,我们不去深究到底有没有去化百分百,也不去深究何种方式获得了百分百,在这里我们不探讨这个,我们只拿这些素材看我们的市场。从某种意义上现在的临沂地产市场就像“最后的繁荣”和“最后的收割喜悦”。

市场真的如同我们听见的这么好么?又有多少人和事是在最荣耀的时候跌向了低谷。要真正看清楚临沂的市场,我想我们不仅仅要从这些看似繁荣的数字去看市场,还要从质性研究分析的角度去看临沂的市场。

No.1

数据的故事

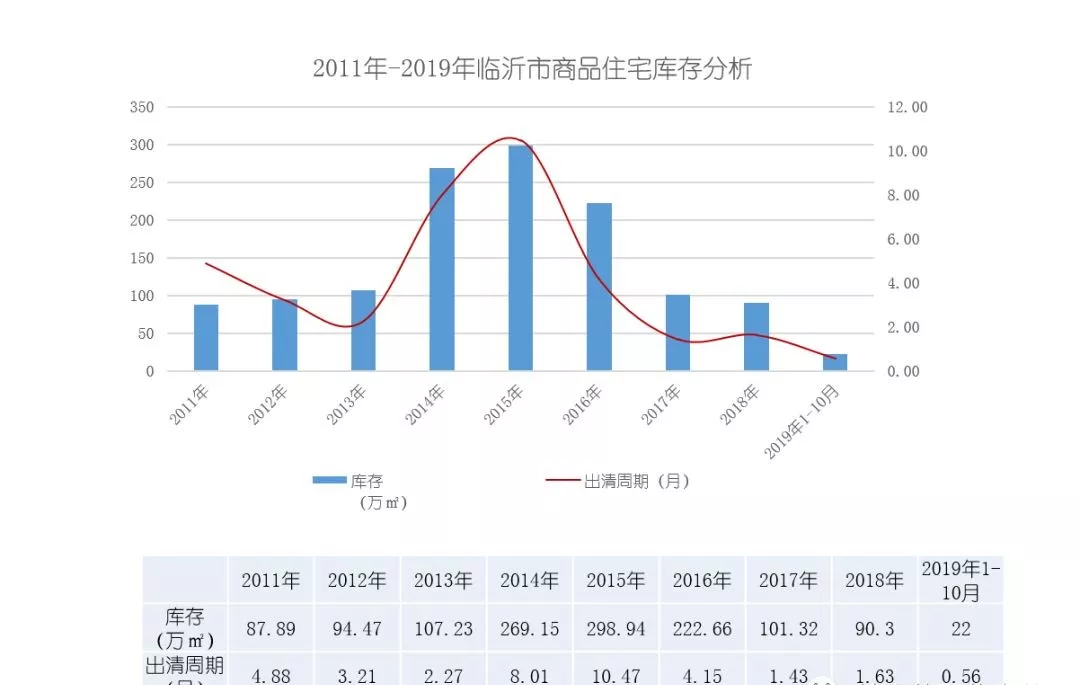

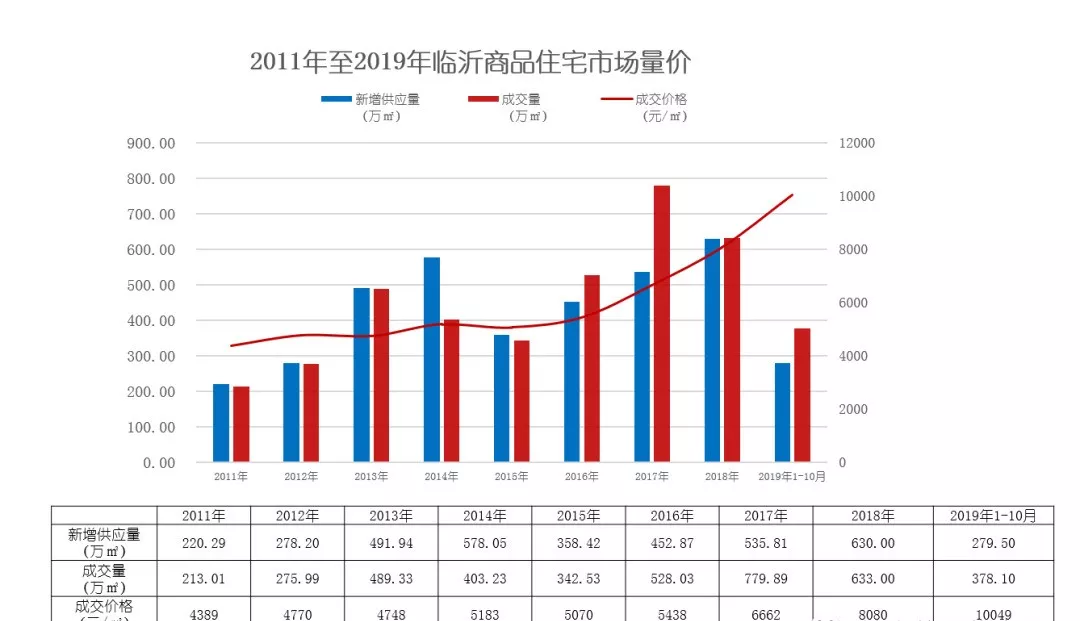

从2011年-2019年的供求数据来看,2011-2012年临沂市商品住宅的成交量保持在200多万㎡,2013年-2015年三四百万㎡,2016年-2018年年均成交量约为650万㎡,2019年(截止到10月)成交量约为378万㎡,按照前十个月的成交平均值算,2019年全年大约成交额为450万㎡。近十年的数据我们能看出一个问题:在过去的十年里我们的成交额是持续增加的。但是提几个问题:1、2018年成交量为600多万㎡,几乎是2015年的两倍。但是在这几年的时间里,我们的人口(户籍人和常住人口)都没有急速的增加;我们的老百姓的收入也没有这么快速的提高,那我们的几乎两倍的房子的购买力来自哪里?2、临沂2013年在售的楼盘有多少个?2019年有多少个?3、2013年-2019年我们临沂的商品住宅成交均价多少?从上面的几个问题的答案综合思考,我们就有一个不一样的结论。这些问题我就不一一回答,我还是放在我的分析里面呈现。2013年临沂在售且比较活跃的楼盘大约200个,2019年数一数50多个活跃的楼盘。而临沂整体住宅的售价,从2013年的4748元/㎡增长到2019年的10049元/㎡。这些数据告诉我们一个问题,尽管在过去十年间我们临沂的售价急速增长,而我们临沂的成交量却大幅增加。我实在想竭力寻找作证,让这个结果合理化,但是所有的分析就得出一个结论:尽管我们这些年的房价涨的可怕,我们的人口没有增加,我们的收入没有太高的增加,但是我们在2017年-2018年还是买了过去几乎两倍的房子。

为什么我们要买这么多的房子?答案就是:恐慌。简单的来说,有以下几个恐慌因素吧:央妈不停地放水,人民币如同被洗了一样不停地缩水,地方挤牙膏式的推地和不断刷新我们信念的地价,让我们喜忧参半的住宅价格上涨。我们如同蝼蚁一般的百姓,辛辛苦苦的收入抵不过通货膨胀的压力,操盘者高明的推地手段挤压出来了与收入不匹配的地方住宅价格。如此局面,我们作为随风摇摆的韭菜,只能拿出自我连根拔起的勇气,涌入楼市。于是楼市在这多事之秋,打上了一剂春药,兴奋不已。于是众多的购房者如同卖火柴的小女孩,点燃了一根希望的火柴,看到了此生中最美丽的风景。但是寒冬的刺骨终究要来临。刺骨的难受,在购房者身上,也在开发企业身上,也在代理行等.整个地产链条上。我们在这个短暂的温暖里,有人春风得意,有人战战兢兢,无所适从。而2019年挤土地供应挤牙膏下,住宅供应量少的可怜,所以能开出来的楼盘几乎清盘了,这并不意味着我们的市场是繁荣的,只不过是畸形摧残下的余温。

NO.2

我们的访谈

我近期持续给经开区和高新区的一些楼盘同行交流,经开区和高新区的来电来访量最少半数腰斩(实际还要惨)。我们只看到了热点区域开盘即清,却看不到客户量实质上的缩减和失去理智的投资客占据了部分楼盘开盘成交客群的60%-80%。地王的挤压,开盘即清的热度,成为了寒冬里购房者的新的希望去,却眼睁睁的成了接盘侠。近期二手房的成交几乎到了冰点,可以佐证这一判断。一句话总结,我们现在所有的疯狂都如同作为韭菜最后被收割的唱响的挽歌。

未来的故事

我们都在讨论2019年我们临沂的地产会如何。我想从中央的地产及相关政策、临沂的土地市场节奏等角度做一个简单的剖析。至少从目前国家对待地产的态度来看,依然坚持的走向是去地产化,也不再会把地产当作兴奋剂来催生国民经济的涨幅,这一点并不能说一定是压垮了地产,但是这个代表了未来国家的趋势,至少是一个紧箍咒。我们2019年第一季度后全国性投资拿地端的资金斩断,品牌房企融资压力急剧加大,资金缺口也加大;从目前部分银行的按揭放款速度和数量上,我们也看出了紧箍咒的威力。未来放松紧箍咒仍未看出迹象。从临沂土地市场来看,下半年临沂土地供应量明显增加,这些供应几乎都要在2019年喷发住宅供应,不排除部分区域集入市的可能性。另外,而我们的客户量却在逐步减少,明年上半年如果持续加快供地,明年住宅市场将会是鏖战。

放弃了的临沂?

尽管我们短期能看到了临沂存在的市场风险,但是站在整个山东的角度我们还要不要进临沂?关于这个问题我和一个品牌房企的伙计聊过,其实临沂在山东处于一个相对尴尬的境地:作为一个想要进入山东的房企来说,青岛、烟台、济南绝对是第一梯队的选择,临沂、淄博、潍坊、济宁是第二梯队的选择。临沂只不过品牌企业觉得很重要的战略地,因为人口多,客群基数大,整体市场相对稳健(相对于已经崩溃的济南)。但是毕竟临沂是一个三线城市,所以有时候就有些鸡肋,即使我们看到临沂的市场看起来比济南稳健,但是烟台、济南的排序仍旧是在前的。尽管我们知道临沂存在大的风险,但是相对于目前断崖式跳水的淄博,不温不火的济宁,存量大的吓人,价格硬拉不上的潍坊,临沂仍旧是一个很好的选择(以上几个城市的市场我不一一仔细剖析市场和存在的问题了)。至少我们从中南青岛战区的战略里看到了,在青岛不好啃得时候,中南会把重仓放在临沂,也是尝到了临沂的甜头。回头来我们简单的看下,第一梯队的城市。青岛毋庸置疑是最好的选择,但是青岛获取土地通过公开市场的机会已经很少了,没有当地资源几乎很难进入或扩容;烟台和青岛类似,只是商品住宅售价相对低一些,土地公开市场的份额较低,旧改是一个极为重要的获取土地方式,也是指向本地资源。而以公开市场为主的济南,过去的1-2年品牌房企高价拍下的土地都收获了高位站岗的泪水。

从目前品牌房企进入临沂的情况来看,中南和碧桂园采取了强拍高价地的方式挤进了临沂(各有各的问题,不做深入剖析);万科啃了接近两年的旧改项目总算是进入了临沂,但是后续拿地依然存在很大的问题;旭辉银盛泰虽然近期土拍强度不高,但是三个项目在临沂的收获也坚定了深耕临沂的信心,他们的拿地的动作也在持续中。之前在临沂风风火火的荣盛、恒大在经历了辉煌之后黯然了很多。央企保利和华润在一个项目接近尾声的时候,依旧没有找到下一块土地在哪里。融创经开区项目合作无果“战略转移”,最后一块阵地“金锣项目”仍在攻坚。世茂在人员频繁更替之后,代建了河东城投的项目,挽回了一丝颜面。蓝城、绿城代建项目初有成果,持续发力仍旧不能预知。新城吾悦广场完成之后,几经周折,拿下汤头地块,存续了在临沂的生命。为何18年20强风风火火扎堆临沂,却大部分无果而返?这里不说企业本身的问题,恐怕最大的问题是地价。地价高不仅延缓了品牌房企进入临沂的脚步,也让临沂的房价在17-18年暴涨之后,在19年又来了一个小周天。正如前面所说,对于品牌房企而言,临沂很重要,但是又不是最重要,所以临沂的土地算不上“奇货可居”。20强人来人往,走马观灯,并非能在不符合预期的地价前提下死守拿地。

食之无味,弃之可惜。

我们希望我们的临沂走向更美好的未来,我们希望高铁的开通不会是人才外流的导火索。

提示:本网部分文章内容转载于网络,转载之目的在于传递更多信息,服务广大人民为初衷,并不代表本网赞同其观点和对其真实性负责!如图片、文字及视频有侵犯您的权益请联系右下角本站客服,我们将在第一时间删除,感谢您的关注与支持!

- 山东省又一盛会将于8月26日在临沂开幕

- 临沂停靠4站!山东环线高铁来了!

- 山东2026年夏季高考成绩今日公布!

- 山东公安:警惕这5类高发涉考诈骗

- 临沂城区新规划!这些片区重点发展!

- 临沂,全国地级市第一!

- 2026临沂马拉松官宣定档11月1日!

- 临沂将新建一座大桥!位置公布

- “五一”嗨玩临沂|各大景区优惠合集速收藏!

- 334亿元!临沂3条高速,启动在即

- 支持潍坊、临沂、济宁等市建设区域副中心城市!

- 临沂2026年20项民生实事

- 临沂即将建设5座高铁站,马上开工!

- 3月1日正式施行!临沂出台现制现售饮用水管理办法

- 北城新区这一片区,即将迎来大变化!

- 最高拘留10日!临沂市公安局通告

- 沂水县全德肉鸡养殖场年出栏210万只肉鸡项目 环境影响评价报批前公示

- 2026年临沂市政府工作报告出炉!

- 临沂市政协十六届五次会议举行

- 临沂最新行政区划代码公布!