国家开始退钱!一大早有人退了3万5,朋友圈和热搜刷屏了

今天

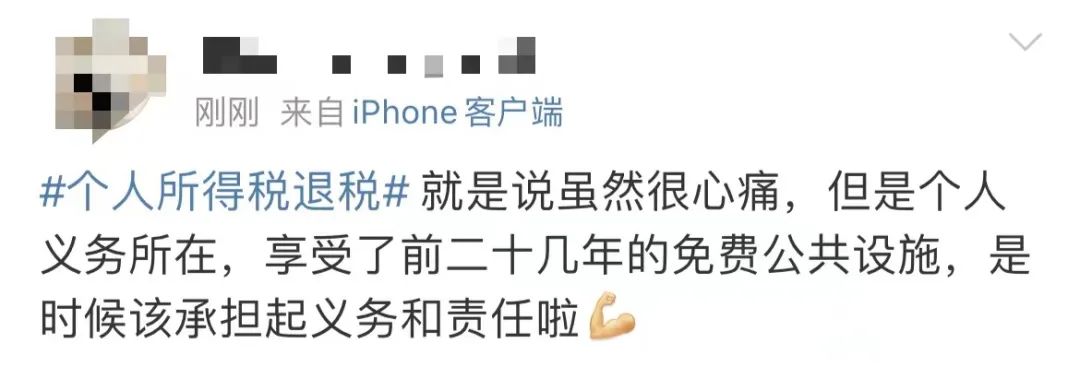

你被#个人所得税退税#刷屏了吗?

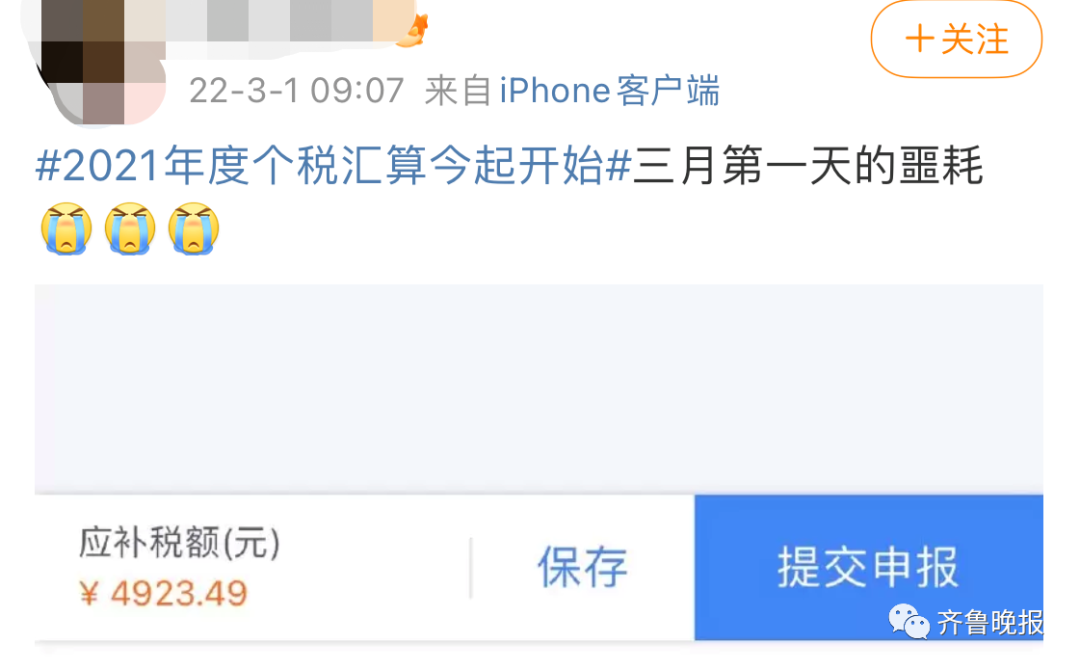

3月1日起,

2021年度个税汇算正式开始。

个税再度迎来多退少补。

美好的3月从开启退税盲盒开始

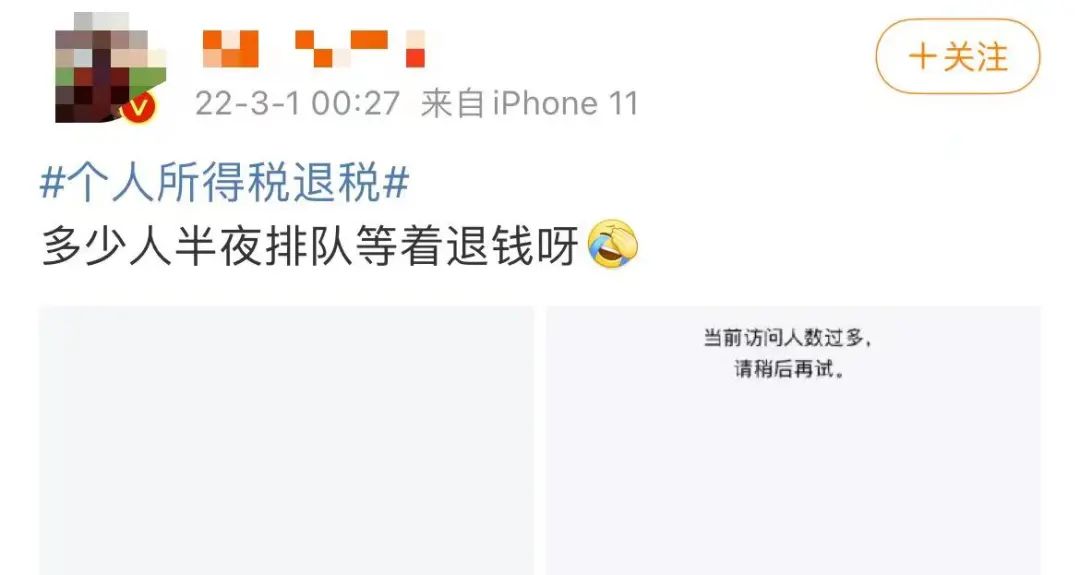

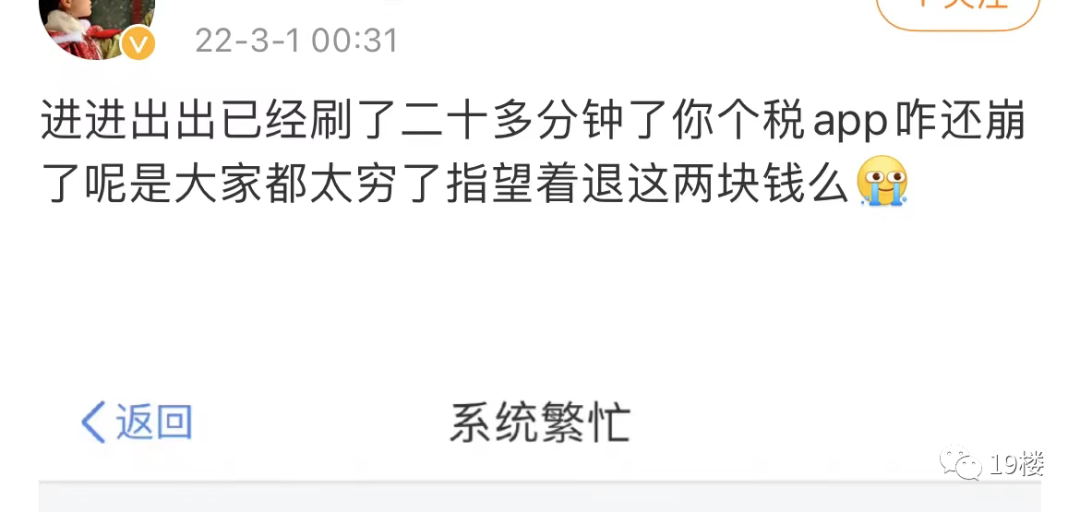

然而从0点开始

由于退税的人太多

系统直接崩溃了……

甚至到1点

页面还显示系统繁忙

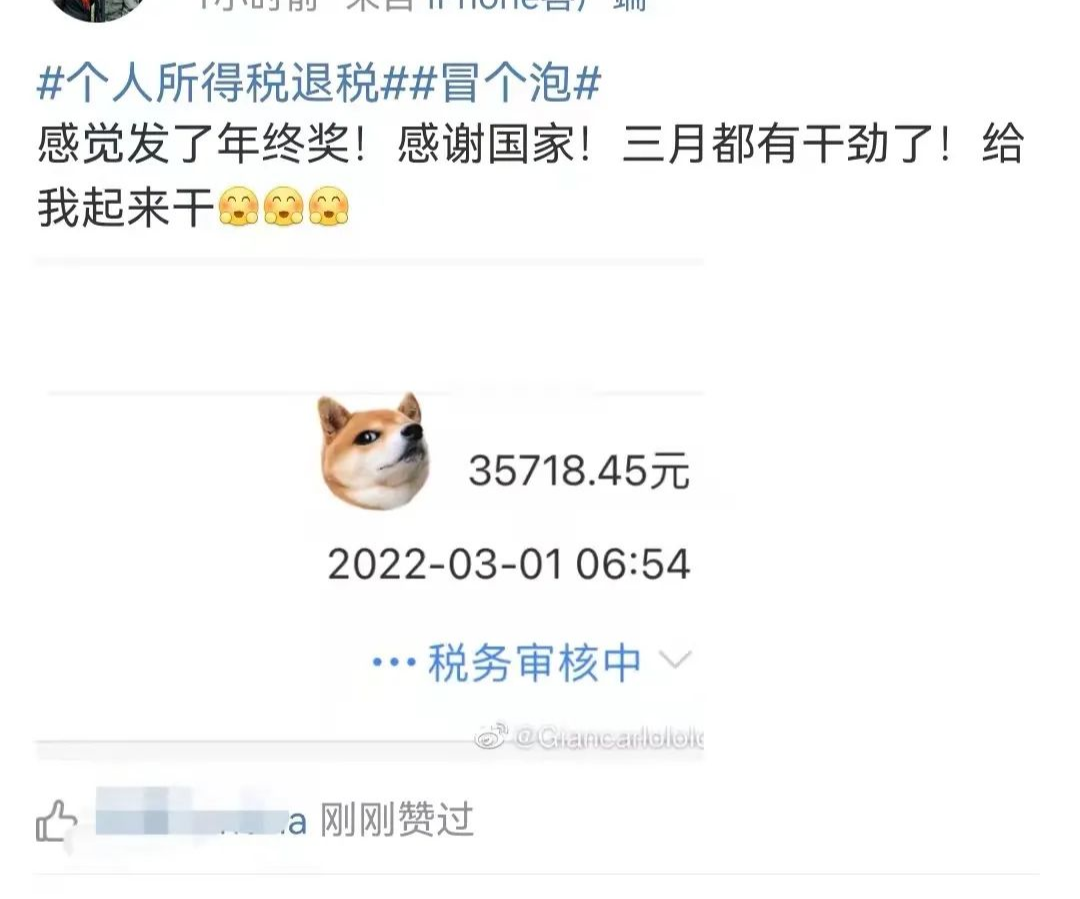

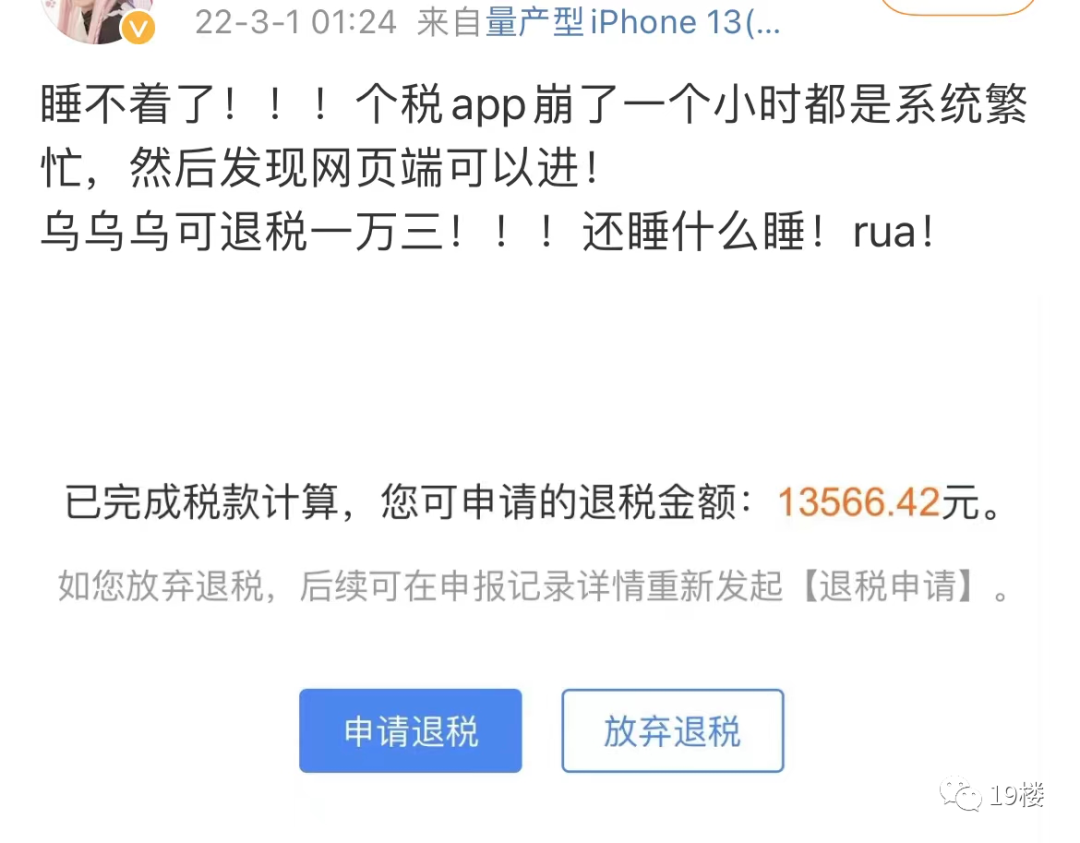

不少网友晒出自己的退税金额,

有的高达3万5千元。

也有网友一顿操作之后

收到了“三月第一天的噩耗”

“让近期本来就不富裕的我雪上加霜”

值得注意的是,

今年个税汇算有一个变化,

那就是税务部门推出预约办税服务,

这是为了防止汇算初期扎堆办理造成不便。

其实大家不用着急

今天0点仅对此前预约的人群开放

未预约的需要在

3月1日-3月15日

先预约再操作

3月16日-6月30日

无需预约即可办理

今日预约已全满

什么是年度汇算?

2021年度终了后,居民个人(以下称纳税人)需要汇总2021年1月1日至12月31日(以下称纳税年度)取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称综合所得)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算年度汇算最终应纳税额,再减去纳税年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。

哪些人需要办理年度汇算?

依据个人所得税法,《公告》第三条明确了需要办理年度汇算的情形,分为退税、补税两类。

,时长01:01

一类是预缴税额高于应纳税额,需要申请退税的纳税人。依法申请退税是纳税人的权利。只要纳税人预缴税额大于纳税年度应纳税额,就可以依法申请年度汇算退税。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:

1.纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

另一类是预缴税额小于应纳税额,应当补税的纳税人。依法补税是纳税人的义务。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

哪些情况可享受税前扣除?

下列在纳税年度内发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间填报扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的公益慈善事业捐赠。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

奖金计税方式如何选择?

提醒大家,国家已经决定将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。所以,今年在进行个税汇算的时候,针对年终奖还会有一道计税方式的选择题:单独计税或者全部并入综合所得计税。

不同的计税方式会影响纳税金额。专家分析,对于那些全年工资相对少、年终奖相对多的人来说,可能选择将年终奖并入综合所得计税方式更省税。

要想知道哪一个计税方法对自己更有利,一个很简单的办法就是,在个税APP上,两种计税方式都操作一下,但都先不要确认,比较一下哪种计税方式划算,就选择哪种。

税务部门提醒

不要相信退税秘笈,不要放弃补税

根据个税APP显示,税务部门郑重提示,2021年度汇算已经开始,请按照2021年度汇算公告规定,依法诚实办理年度汇算,不要相信网络“退税秘笈”,避免错误或虚假申报影响纳税信用。

退税可以放弃,但补税不能放弃。对于年度汇算需补税的纳税人,如在年度汇算期结束后未申报并补缴税款,税务部门将依法加收滞纳金,并在其《个人所得税纳税记录》中予以标注。

对于涉税金额较大的,税务部门将进行提示提醒,对提醒后未改正或者改正不到位的进行督促整改,对仍不改正或者改正不到位的进行约谈警示,约谈警示后仍不配合整改的依法立案稽查,对立案案件选择部分情节严重、影响恶劣的进行公开曝光。

所以,如果你需要补税,千万不要以为关掉本页就没事了,最晚6月30日前补税哦!

提示:本网部分文章内容转载于网络,转载之目的在于传递更多信息,服务广大人民为初衷,并不代表本网赞同其观点和对其真实性负责!如图片、文字及视频有侵犯您的权益请联系右下角本站客服,我们将在第一时间删除,感谢您的关注与支持!

- 山东省又一盛会将于8月26日在临沂开幕

- 临沂停靠4站!山东环线高铁来了!

- 山东2026年夏季高考成绩今日公布!

- 山东公安:警惕这5类高发涉考诈骗

- 临沂城区新规划!这些片区重点发展!

- 临沂,全国地级市第一!

- 2026临沂马拉松官宣定档11月1日!

- 临沂将新建一座大桥!位置公布

- “五一”嗨玩临沂|各大景区优惠合集速收藏!

- 334亿元!临沂3条高速,启动在即

- 支持潍坊、临沂、济宁等市建设区域副中心城市!

- 临沂2026年20项民生实事

- 临沂即将建设5座高铁站,马上开工!

- 3月1日正式施行!临沂出台现制现售饮用水管理办法

- 北城新区这一片区,即将迎来大变化!

- 最高拘留10日!临沂市公安局通告

- 沂水县全德肉鸡养殖场年出栏210万只肉鸡项目 环境影响评价报批前公示

- 2026年临沂市政府工作报告出炉!

- 临沂市政协十六届五次会议举行

- 临沂最新行政区划代码公布!